2023年是全球炼能投产大年,终端成品油需求增速放缓,欧美地区出现负增,但新炼厂实际出料速度慢于预期,导致旺季裂解价差上涨。2024年油品市场将延续供增需减格局,炼厂开工爬坡与新炼厂的投产带来供应增量,而需求预期在全球经济提高速度放缓下相对承压,炼厂利润预期承压。结构性来看,虽然炼能投放大于终端增速,但技术限制、开工延期等因素有很大的可能性改变实际产量,我们仍关注夏季需求旺季欧美成品油走强的机会。此外,由于炼能投产大多分布在在东区,需求矛盾聚焦在西区,苏伊士运河、巴拿马运河等重要航线通行情况对区域价差影响较大。

2023年美国页岩油增产超过80万桶/日,达到历史顶配水平;而OPEC+从5月开始减产,全年平均减产量超过50万桶/日,一增一减、一进一退,原油轻重价差大部分时间趋势下行。以EFS为例,从年初6美金/桶一路下行到0附近。2024年原油供应端轻重矛盾稍加缓和,轻油增产仍以美国页岩油为主,增量预期在30-60万桶/日,主要预期在下半年;重油方面一季度OPEC+环比减产50万桶/日,圭亚那PayaraGoldCrude(API28°)全年增产21万桶/日,巴西Mero油田原油资源API29°,全年预计增产18万桶/日,加拿大TMX管道拓展将带来10万桶/日左右的重油增量,伊朗、委内瑞拉全年也有10-20万桶/日增长空间,全年轻重质原油平均增量相近,上半年重质原油格局更好。

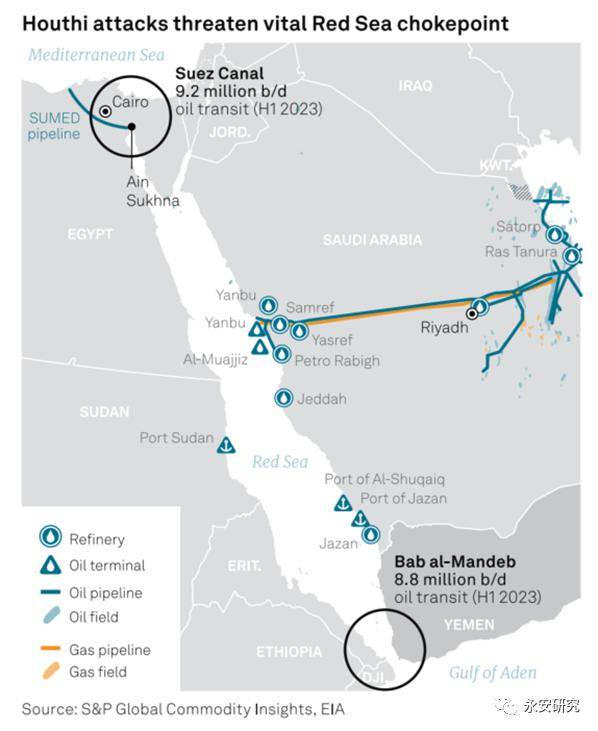

2023年下半年起极端天气、地理政治学风险等因素导致世界主要运河、航道运输压力增大,油品裂解、价差大幅度波动。我们大家都认为2024年油运运费仍将面临大幅度波动,成为油品区域间价差交易中主要的因素。我们先梳理一下主要航道的贸易情况。

红海/苏伊士地区是世界上最繁忙的航道之一,是欧洲与印度洋和西太平洋附近土地链接最短航程。油品方面,该航道主要是欧洲产品进口与俄罗斯原油出口贸易,其中苏伊士运河油品运输量在920万桶/日,曼德海峡油品贸易量在880万桶/日左右。俄乌冲突后,经由苏伊士运河-红海通行的油轮数量显著增加,包括俄罗斯通过苏伊士运河向印度出口原油,以及中东向欧洲出口原油、成品油。根据Kpler统计,欧洲27%的石油产品海运需经过苏伊士运河,分产品来看,贸易量占比最高的是航煤,其次是石脑油和柴油,原油占比比较小。12月15日也门胡塞武装在曼德海峡袭击升级,油运方面,BP和Equinor公司宣布暂停油轮经过红海区域。若当前局势持续,油运船只只能绕行好望角,大幅度的增加航程与运行成本,造成成品油市场较大扰动,柴油东西方价差可能快速走扩。

巴拿马运河连通大西洋和太平洋,是全球最重要的三大航运通道之一,巴拿马运河货运量中超过40%是美国和亚洲之间的贸易,以集装箱船、干散货和LPG船为主。油品方面,巴拿马运河主要影响北美和南美之间的油品贸易,若巴拿马水位持续偏低,通行量偏低,美国PADD3地区汽油出口会受一定的影响。美国海湾地区有200万桶/日的汽油和柴油需要出口,巴拿马运河通行费的上行使得部分出口被俄罗斯柴油挤占,美湾地区累库加速,成为美国区域内洼地。

莱茵河是欧洲西部第一大河流,全场1200多公里,途径瑞士、奥地利、法国、德国、荷兰六国,最后流入北海,是西北欧最重要的内陆运输航道,运输煤炭、成品油为主。2023年12月,因为暴雨和化雪影响,莱茵河水位暴涨,莱茵河部分航段停航,影响德国西南部炼厂出口,最终削减开工,降低原油需求。2022年、2023年夏季莱茵河也因水位过低造成德国航段停航,汽柴油无法顺利运到内陆,加剧欧洲柴油紧张情况,夏季位于法兰克福西部的考布水位的水流量值得关注。

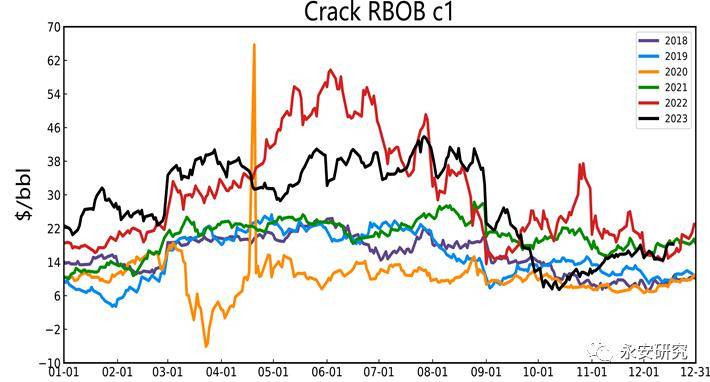

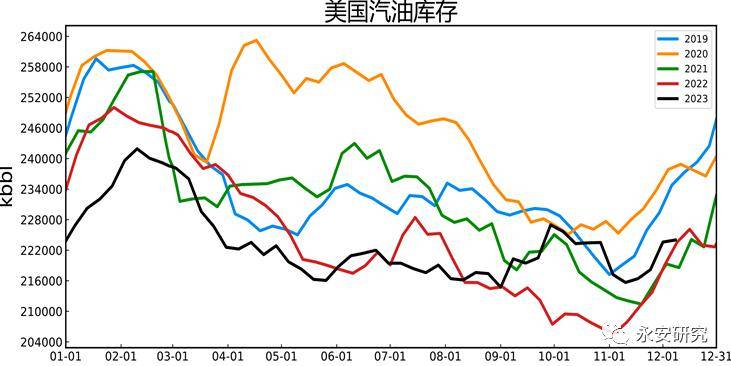

2023年前三季度美国汽油裂解行情节奏与2022年相似。1月寒潮天气,炼厂被迫关停导致淡季累库起点与斜率偏低,一季度汽油裂解上涨至历史同期高位。6-8月需求旺季,汽油低库存运行,但二季度柴油利润大幅度下滑,汽油转产不受限制,裂解高度低于去年同期。9月汽油旺季结束,表需数据大幅走弱,下跌至历史最低水平,汽油大幅累库,裂解暴跌。10月第二周起表需回升,叠加产量受限,汽油库存再度进入去库,裂解反弹。12月汽油累库斜率没有到达预期,裂解仍有支撑,一方面秋检后炼厂开工没有到达预期、另一方面巴拿马运河堵塞影响成品油出口物流。总的来看,2023年美国汽油基本面呈现产量一、四季度偏低、表需旺季偏低、净进口全年季节性偏低、前三季度存量库存历史低位特征。

供应端,美国没有主要新增炼能(包括催化裂化等二次装置),但全球汽油供应预期增加。新增炼能方面,尼日利亚Dangote炼厂名义产能65万桶/日,汽油出率预期在45%左右。伊拉克Karbala炼厂名义炼能在14万桶/日左右,开工打满汽油产量在5.7万桶/日左右;墨西哥DosBocas炼厂名义产能34万桶/日,汽油出率在50%左右。基准情况下,我们假设2024年Karbala炼厂进入稳定运行,Dangote炼厂下半年提产,全年开工率25%左右,DosBocas炼厂全年开工率10%左右,那么全球新增汽油供应约在14.7万桶/日左右。中国汽油产量预期增加,但出口配额整体偏紧,总量上对外围市场影响较小。2022年美国对俄罗斯石油产品禁运导致渣油、燃料油等二次装置进料进口减少了25万桶/日左右。目前中东对美国的出口均值在14万桶/日左右。2023-2024年中东新投炼厂将为美国提供额外二次装置原料,理论上有8-10万桶/日空间,但面临印度炼厂的原料竞争,这部分可以给美国汽油供应带来2-5万桶/日增量。外围供应也将通过净进口环节影响美国汽油平衡表。由于尼日利亚汽油进口中欧洲占比超过75%,尼日利亚逐渐“自给自足”将为欧洲出口“腾挪”出7万桶/日的空间,间接影响美国进口潜力。此外,墨西哥新增炼厂将直接减少美国汽油出口。我们预计明年美国汽油净进口同比增加5-10万桶/日。

需求端,受到就业市场预期转弱、居民超额储蓄消耗、居民借贷成本上升等宏观因素影响,叠加电动车替代、新车燃料效率提高等因素,2024年美国汽油需求预期转弱。EIA给出-0.55%需求增速,IEA预期更为悲观,给出-1.5%需求增速,基于2023年预期需求水平888万桶/日,明年需求减量分别为5万桶/日、14万桶/日。JPMorgan认为2024年美国汽油需求将减少7万桶/日,2025年将进一步减少21万桶/日。有必要注意一下的是,不论是供应端新投炼厂带来的本土产量、净进口增加,还是需求端由宏观引发的消费转弱,共振时间节点指向2024年下半年,明年夏天仍存在汽油旺季预期,裂解高度首先关注淡季累库斜率与一季度美国就业情况。

2023年欧洲柴油裂解波动较大:2月底欧盟对俄罗斯成品油禁运政策落地后风险溢价回吐,柴油裂解暴跌;7月起受莱茵河水位下降、欧洲最大炼厂荷兰Pernis炼厂关停等供应端影响,德国柴油库存告急,欧柴裂解大幅反弹;四季度取暖旺季,欧柴裂解呈现宽幅震荡局面,港口低库存、炼厂开工没有到达预期导致产量下滑、欧柴需要给出溢价吸引进口,支撑裂解;但四季度天气偏暖,天然气、煤炭等替代能源品库存高企,价格承压,欧洲制造业PMI持续走弱,工业需求、道路运输需求继续走弱,疲弱需求限制裂解上方高度。据IEA,四季度欧洲柴油销量同比预期下降18万桶/日,2023年全年同比下降21万桶/日,其中德国-5万桶/日、法国-3万桶/日,西班牙-3万桶/日,意大利-2万桶/日。

2024年,欧柴裂解中枢整体向下,但低库存、高进口依赖度使得阶段性供应扰动对裂解影响弹性较大。

供应端,炼厂开工方面,2023年四季度欧洲炼厂检修高于历史同期,降低2024年春季检修量预期,一季度炼厂开工率或高于历史同期。但2024年欧洲仍将面临炼厂原料轻质化、柴油出率下降,炼能净淘汰、俄罗斯出口减少问题,需要来自中东、印度、非洲的进口补充。理论上中东新投炼厂能够生产21.5万桶/日柴油,22万桶/日低硫燃料油和14.5万桶/日航煤、汽油、其它产品,绝大部分将运向欧洲。根据2022-2023年经验,中东新炼厂从投产、进料到提产的进程较为不稳定,节奏变化对增量预期影响较大。目前科威特AlZour炼厂与沙特Jizan炼厂在2024年有稳定出料预期,伊拉克Karbala炼厂、阿曼Duqm炼厂在2023年底开启,稳定出料在大多数情况下要等到2024年下半年。

需求方面,2024年上半年欧洲仍然面临高息环境,工业需求,尤其是建筑施工方面需求承压,对柴油需求造成压制,下半年若欧洲避免进入衰退,PMI筑底回升,工业需求有望企稳回升。节奏上来看,欧洲柴油裂解一季度在欧洲、中东开工回升,取暖旺季结束、工业需求疲软状态下预期承压,但红海/苏伊士运河通行情况会造成短期价格波动;夏季莱茵河水位对内陆运输影响较为重要,注意潜在供应中断风险;下半年中东炼能兑现情况将决定欧柴裂解中枢,四季度则需重点关注天气、工业等需求端兑现情况。

2023年高硫裂解波动较大:一季度高硫估值历史低位,国内地炼原料紧缺带动投料需求量开始上涨,高硫裂解快速上涨;二季度OPEC+减产叠加传统直烧需求旺季,裂解走向年内新高,新加坡现货基差大幅走强;下半年高硫裂解中枢跟随其他二次装置原料升贴水下行,四季度维持震荡。

展望2024年,全球燃料油新增产能约175万吨/年,需求增量在551.81万吨,其中高硫占比1/3左右,供需矛盾不大。船用燃料方面,2024年新加坡高硫船燃消费预期增速3%左右,高硫燃料油在总船燃中占比33%。欧盟对航运业“脱碳”进程提速,2024年起将对船公司依据实际碳排量征收碳税,2024年高硫船燃消费预期不容乐观。发电需求方面,2023年巴基斯坦、孟加拉受到经济提高速度放缓、外汇存底降低等因素,高硫发电进口量下滑,预计2024年难有大幅起色。除去中东夏季发电因素外,2024年高硫主要驱动在于炼厂二次装置进料需求,主要增量在中国和印度。印度2023年环比增加了100万吨高硫进口,中国2023年环比增加约1000万吨高硫进口。2024年,地炼仍然面临原料不足问题。美国暂时解除对委油制裁,国内主营恢复进口,印度、美国、欧洲争抢资源,地炼可用的委油量将大幅度减少,需高硫燃料油作为补充。价格这一块一季度重质组分供应偏紧,7、8月季节性发电需求,其余时间高硫裂解以其它二次装置原料升贴水为矛,关注国内炼厂利润与原料情况。

2023年低硫燃料油整体运行平稳,2022年底起AlZour炼厂开始出低硫产品,出口不断爬坡,新加坡低硫基差整体呈下行趋势。夏季汽油旺季、科威特自用低硫发电使得低硫出口减少,低硫走出一波小旺季,10月以来科威特AlZour炼厂因检修关停造成低硫出口大幅度减少,亚洲炼厂整体低硫出口减少,新加坡基差走到历史同期高位。2024年低硫燃料油裂解以汽柴油裂解中枢为矛,整体面临向下压力,夏季、冬季旺季相对偏强。一季度FCC装置利润预期承压,低硫减压蜡油供应会更多进入船燃池,低硫供应增加,高低硫价差预期收窄。现货端,1月欧洲套利物流打开,科威特AlZour炼厂称1月检修结束产量将逐渐恢复,预计2月新加坡到岸增加。若中东物流整体恢复稳定,关注国内低硫出口减少带来的阶段性外盘走强机会,首先关注配额对低硫出口的总量影响,还需持续关注低硫产品与汽柴油出口利润差距。

2023年是全球炼能投产大年,终端成品油需求增速放缓(+1.1%),欧美地区出现负增(-0.5%),但新炼厂实际出料速度慢于预期,导致区域性、阶段性成品情。2024年油品市场仍将延续供增需减格局,炼厂开工爬坡与新炼厂的投产带来供应增量,需求在全球经济提高速度放缓格局下承压。虽然炼能投放大于终端增速,但技术限制、开工延期等因素有很大的可能性改变实际投产量,我们仍关注夏季需求旺季欧美成品油走强的机会。此外,由于炼能投产大多分布在在东区,需求矛盾聚焦在西区,苏伊士运河、巴拿马运河等重要航线通行情况对区域价差影响较大,关注东西方价差机会。高硫燃料油关注OPEC+减产与二次装置投料需求节奏,我们预计上半年偏强;低硫燃料油产能过剩,整体中枢跟随汽柴,但注意阶段性供需矛盾。